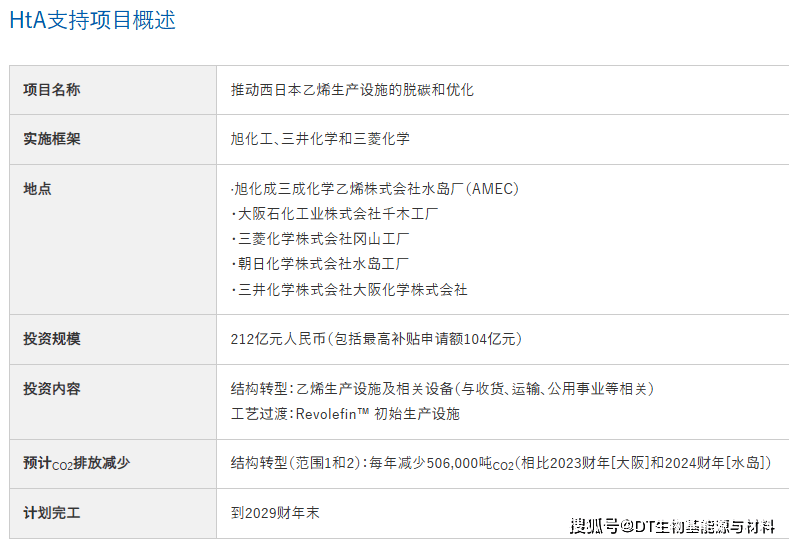

这三家公司已经申请日本经济产业省(METI)“2025财年难减免行业能源与制造工艺转换支持计划”(HtA支持计划)并且被选中◁…▽,投资的212亿日元中,包括最高补贴104亿日元…。

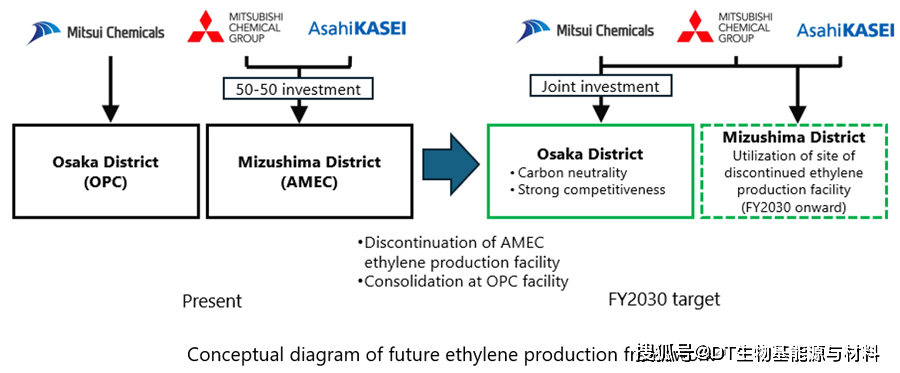

截止2030年▽★,日本水岛厂区将关停乙烯生产装置▼★,这些产能整合后将集中到大阪厂区运营。而原本的水岛生产装置会被拆除-=,在原址上建起全新的生物基乙烯、丙烯生产线◇☆■。整合前的乙烯产能为91★.5万吨/年,整合后为45◆△.5万吨/年——相当于削减了近50万吨产能。

生物基乙烯、丙烯生产装置将采用旭化成开发的Revolefin™技术,以生物乙醇为原料,通过脱水工艺生产乙烯和丙烯。预计2029财年完成设备改造,2034财年实现商业化生产,年减排50.6万吨CO₂。

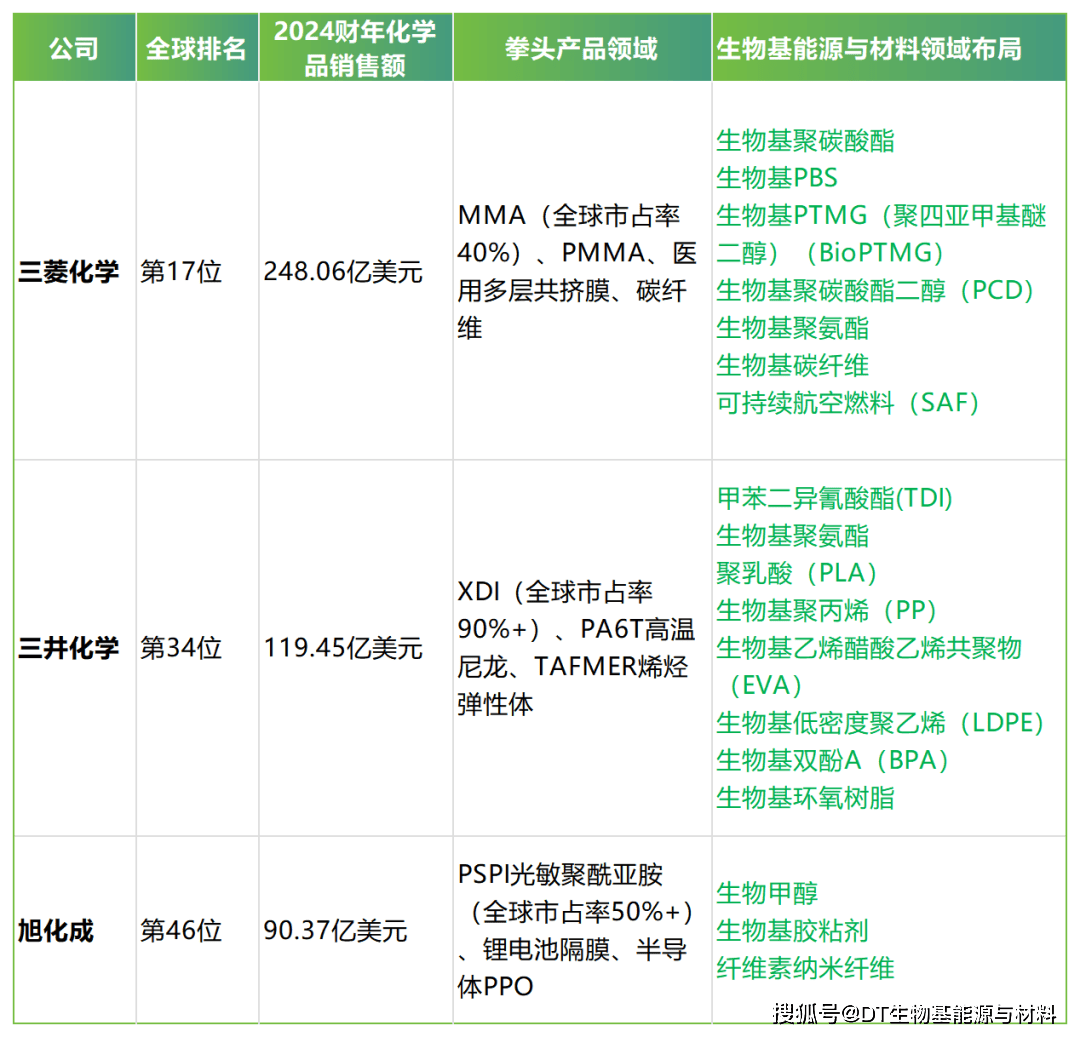

这三家公司均为全球化工巨头◇◁,根据美国《化学与工程新闻》(C&EN)发布的2025全球最大50家化工企业榜单,三家公司在全球化工企业中的位置如下▽◁●,他们均已在生物基能源与材料领域布局多个产品:

这场212亿日元的投资,表面上是产能整合○,实质上是一场关乎生存的战略转型。

2026年1月最新数据显示,日本乙烯开工率已跌破80%,且预计2026年将持续低迷。这意味着,即便不考虑碳中和压力□▼▽,日本的石油基乙烯产能也已经过剩。三井化学、出光兴产与住友化学已在2025年决定合并聚丙烯与聚乙烯业务,消除重复产能——产能整合已是行业共识。

日本政府推出2025财年难减免行业能源与制造工艺转换支持计划(HtA支持计划),三家公司申请并获批104亿日元补贴,占总投资的近一半。这不是简单的政府输血○,而是用政策杠杆撬动企业转型——谁先转型,谁就能拿到政策红利和市场先机。

根据Research Nester发布的报告▷▪,2024年全球乙烯市场规模达1855亿美元(约合12883亿元人民币);根据中国石化新闻网数据,全球乙烯产能约2.4亿吨/年。其下游主要是聚乙烯(PE)和聚丙烯(PP◆-■,共聚PP原料中有乙烯),应用覆盖包装○=□、汽车、建材、电子等几乎所有工业领域-。

而PE和PP是全球五大通用塑料的TOP2,2025年全球PE产能达1.6亿吨▪■△,PP达1•◆▲.1亿吨•。

传统石油基乙烯每生产1吨就排放约1.8吨CO₂,而生物基乙烯采用乙醇脱水工艺,原料来自甘蔗▼、玉米等可再生资源,碳足迹可降低90%以上。三家公司预计这个项目每年能减排50.6万吨CO₂——相当于近11万辆汽车一年的排放量。

欧盟碳边境调节机制(CBAM)已于2023年10月生效,从2026年1月1日起已开始对高碳产品(目前是对水泥◇、钢铁、铝、化肥◆、电力及氢能等六大行业)征收碳关税□▽。如果日本企业持续用传统石油基工艺,未来出口到欧洲的成本将大幅上升。反过来,谁先掌握生物基技术,谁就能在绿色供应链中占据主动。

日本三大巨头并不是“第一个吃螃蟹的人”,全球化工企业都在争夺生物基烯烃这块大蛋糕。

巴西Braskem是目前的领跑者。2025年,这家拉美化工巨头将其位于巴西Triunfo的生物乙烯工厂产能从26万吨提升至27▽☆◁.5万吨/年,并正在泰国建设20万吨产能▪▷。根据行业数据☆-,Braskem的Im green™生物基聚乙烯品牌已推出15周年,在全球生物基聚乙烯市场占有率约29%。

印度、韩国也在加速布局。2024年,印度国有石化公司GAIL与美国Petron Scientech签署谅解备忘录,计划建设50万吨/年生物乙烯项目。同年,LG化学宣布与美国Gevo合作,利用玉米等碳水化合物生产的生物乙醇制备生物丙烯,目标实现90%以上的碳减排。

中国企业正在探索差异化路径…。2024年9月,中石化中原石化成功产出首批2500吨生物基聚丙烯,成为国内首款生物基聚烯烃产品。其技术路线独特▽•-:以动植物油脂(地沟油•、废棕榈油等)为原料,通过生物质轻油裂解制烯烃。2025年7月,这款产品已成功进入国际高端化妆品包装市场。

更值得关注的是,2026年1月,丹麦公司Vioneo放弃在比利时建设价值15亿欧元的绿色塑料(生物基PE=、PP)工厂◇,转而选择在中国建厂。原因很直接:中国能提供更好的生物基甲醇获取渠道,成本更低、速度更快。

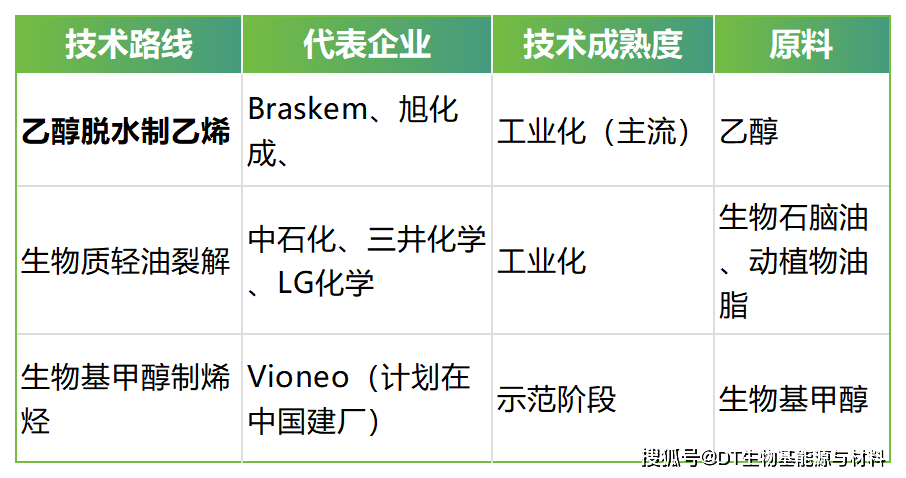

乙醇脱水之所以成为主流,核心原因是工艺成熟、原料易得、产品纯度高——生物基乙烯与石油基乙烯在分子结构上完全相同,可以直接替代,不需要下游客户改变生产工艺。

首先…◇,乙烯市场的规模决定了生物基烯烃的想象空间…。全球乙烯市场规模已超千亿美元,根据Research Nester预测▪-,到2037年全球乙烯市场规模将超过3259亿美元。中国是全球最大的乙烯消费国,也是最大的聚乙烯、聚丙烯生产和消费国。如果生物基烯烃能占据哪怕5%的市场份额▷•▪,就是一个百亿美元级的产业。

首先是市场优势。中国是全球最大的制造业国家,对聚乙烯△、聚丙烯的需求巨大。而且▲△■,随着双碳目标的推进,下游企业对低碳材料的需求正在快速增长——中石化生物基PP能进入国际高端化妆品包装市场•○▲,证明了市场已有客户愿意为绿色溢价买单。

政策优势。中国在十四五规划中明确提出要发展生物基材料产业,多地设立了生物基产业园区☆●•。龙都化工新材料实验室已首批引进12支院士领衔的团队▪▲,明确将生物基PE和生物基PP生产技术开发及产业化作为重点攻关方向◇■◇。

=☆▲。在乙醇脱水制乙烯领域,Braskem已有15年商业化运营经验,而中国企业大多还在示范阶段□▷□。

。大多数乙醇使用玉米作为原料,Braskem在巴西,玉米资源极丰富,乙醇成本低▪●□,而中国是玉米进口大国,进口量常年超千万吨级(2025年情况特殊,没从美国进口玉米,进口量暴跌80%★■□,至265万吨),如果用乙醇作为原料生产乙烯,成本太高。

乙醇的相对分子质量为46g/mol,乙烯的相对分子质量为28g/mol,也就是说,1吨乙醇作为原材料,在不考虑损耗的情况下▲▲☆,最多生产0.608吨乙烯●,换算一下◇•○,生产1吨乙烯,需要1.64吨乙醇。

无水乙醇价格按照5900元/吨计算◆◁●,生产一吨乙烯▼★,即便没有任何损耗,原材料成本都将到9676元/吨,而现在乙烯价格约为7000元/吨,按照这个价格计算,无水乙醇价格要降到4000元/吨以下有希望在中国采用这个路线▼○。这可能是中石化没有选择乙醇路线的原因之一•◁★。

从石油到生物质,从旧原料到新原料,这不是一次简单的原料替换,而是整个化工产业的新旧动能转换。日本三大巨头用212亿日元押注的,不仅是一条生产线通用塑料低碳市场的入场券。

除了生物基烯烃-,还有哪些生物基产品有潜力★=?近一年出现了哪些新的生物基化学品材料◆?

在“十五五◆”开局之年这个关键节点上,由浙江省全省生物基高分子重点实验室、宁波德泰中研信息科技有限公司(DT新材料)联合主办的#第11届生物基大会暨展览 (Bio-based 2026)基于10年产业陪伴基础之上,更关注关键化学品和材料产学研、规模化及其在包装/运动鞋服和纺织工业/汽车工业等应用绿色引领。

展会以◆◁▽“9大上下游主题论坛 + 9大同期活动 + 1000 个新品展示 + 1 场创新评选颁奖”为核心载体,邀请行业领袖与终端品牌分享产业趋势○、前沿科技创新、生物基材料与应用■▷★、下游需求与趋势、项目路演▲●、成果展示等关键话题,以助推产业绿色低碳转型•◇●。

网址:www.huixingvp.com

电子邮件:

公司地址:广东省深圳市光明区凤凰街道东坑长丰工业园12栋1楼

联系QQ:937378556

Copyright © 2025 深圳市mile米乐集团塑胶模具有限公司 版权所有 网站地图