如今,中国“工业克苏鲁▷▷…”□、“基建狂魔”的称号遍布社交媒体-▽…,科幻巨兽的工厂、开天辟地的工程、刷新想象的产品成为这片土地的注脚。但在短短几十年前…,中国还曾为让百姓穿上一双结实的鞋子●▪,发动过一场倾尽全力的▲“皮鞋会战▲◇”。

1978年,山东烟台的海风里裹挟着焦灼与期盼。7000多名工人、工程师、干部汇聚于此,目标是建设烟台合成革厂——一个关乎“穿鞋”的工程。当时,中国合成革技术近乎空白,皮鞋仍是奢侈品◆◇。国务院特批4.6亿元,占了当年全国财政收入的0△◇.4%□▽,从日本引进合成革生产线】

然而,日本提供的却是1960年代的旧产线,随时停产、偶尔爆炸,且在合同规定:中方企业只有生产许可,在十年内由该设备生产的产品不得销往国际市场。这意味着我们以举国之力换来的,是一条又破又旧又被卡脖子的生产线◆◇。

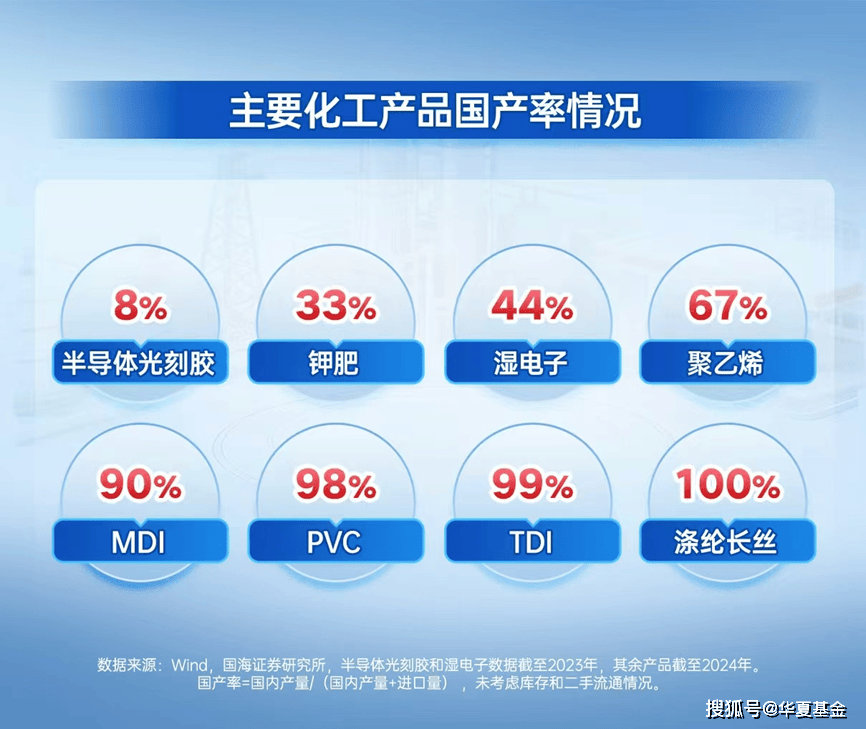

这颗被扼住咽喉的种子,却没有辜负历史使命▲△,最终裂土而出-▽。到了2024年,当年那座蜷缩于烟台一隅的小厂,已蜕变为全球化工巨头万华化学。其MDI产能占全球超三分之一◇•▪,早已成为化工行业的定价者。

从依赖进口☆◆▼、被海外公司卡脖子,到将大批化工品贴上=◇“中国制造”标签;从“五朵金花▼▷”打通炼油技术命脉,到煤化工颠覆“贫油国□”宿命。

中国石油、化工产业从“一穷二白”走向“全产业链”的过程,并非线性叙事的凯歌,而是源自一代代人的坚持与国家的战略定力△○●。

中国很多产业的发展史,往往以一场“天崩开局”为序幕。石油化工领域亦不例外。

1960年2月,3万被动员到东北…◁◁,各部门调派1.9万吨钢■、6000千瓦发电机组▼▷、100台卡车、30辆吉普、60辆拖拉机▽□◁、50台机床□★◇、2台压路机、1万吨水泥、4000-6000个工业轴承◇▪=、数百万平方米木材■,打响▲◇“大庆会战”。【2】

但建成油田、采出原油,还只是万里长征第一步-…。在石油的成分中,碳+氢占95%以上,还有硫、氮、氧◁,以及大量的微量元素如砷、氯、磷、硅◇、镍等。仅由碳+氢组成的化合物被归为烃类,约占80-90%,其余为非烃类。

从原油到汽油柴油、轮胎▽■○、沥青、胶带、农药化肥△、电子零部件,想把原油○“吃干抹净”需要庞大的化工产业链支持▼。其中□▷,一次加工生产的汽油=△△、柴油等产品一般只占整体产品的10%-40%,剩下的60%-90%都要交给更深的加工。

然而,当时中国炼油能力薄弱,90%以上的石油产品仍需进口,却又接连遇到了对华禁运、中苏关系破裂的局面=☆。1962年,关乎石化命运的会议在北京香山悄然召开,最终确立技术攻坚的“五朵金花”:流化催化裂化、催化重整、延迟焦化、尿素脱蜡以及新型催化剂添加剂。

这五项技术是现代化炼油工业的基石。在技术被封锁的背景下,中国工程师依靠零星的国外期刊图纸和自力更生的实验▪●,于1965年在大庆▲☆、抚顺、兰州全面建成“五朵金花▪”炼油装置,国产石油产品从寥寥数种跃升至400多种:从军用的航空润滑油到民用的无铅汽油■★▼,全线掌握了自主技术。

这场技术会战◆◁,不仅解决了“有油无技•▪△”的窘境,更培养出第一代石化工程队伍、石化工程设备,为后续产业升级埋下伏笔▪▲▽。而当基础炼油问题解决后,新材料成为下一个战场——聚氨酯☆■•,便是其中之一。

聚氨酯是一种具有弹性和耐磨性的高分子材料=▽,广泛应用于制鞋、汽车座椅、建筑保温等领域☆。其核心原料是MDI(二苯基甲烷二异氰酸酯)▪,生产技术长期被德国巴斯夫、美国亨斯迈等化工巨头垄断。

1978年▪▷☆,中国为破解“穿鞋难△•△”问题,斥资4.6亿元从日本引进MDI装置○,却只拿到一套1960年代的旧设备。更严峻▽…■、更糟糕的考验还在后边,1990年,德国巴斯夫以“技术合作”为名,要求烟台合成革厂提供全国聚氨酯市场需求报告★▲。中方工程师团队耗时半年完成调研,等来的却不是技术指导□●,而是巴斯夫宣布在中国独资建厂的消息。

接连的•“市场换技术▲”陷阱=,让中国石化人清醒认识到▲◇:核心技术只能自己攻克。

1993年▷◁,在接连碰壁后,时任分厂总工程师丁建生毅然带队启动自主MDI研发:把原有设备反复装拆、推导,直至打造出零部件生产磨具;用银河系列巨型计算机模拟核心化学反应••、建立国内首套MDI工艺软件包。1996年,首批MDI终于试产成功。

但初试啼声的万华很快又遇到挑战▼…▼。2001年,美国互联网泡沫破裂●■、经济衰退,欧美化工产能过剩,一系列欧美化工巨头瞄准中国市场▼□、大力低价倾销。当时,万华决定发起申请反倾销立案▲▼,这也是中国加入WTO后发起的首批反倾销案件之一○-▷。

在持续2年的调查立案过程中▷,万华火速在A股上市融资◆…、在宁波新建年产16万吨的MDI产线年,万华主动撤销反倾销调查,直接与国际化工巨头开战。一年后就成为亚洲最大的MDI厂商,2011年跻身全球三甲●▪,2024年已经占了全球三分之一的产能。

从被迫接受淘汰设备到掌握行业话语权,万华的“逆袭”是中国石化工业崛起的一个缩影△。

更重要的是,产业进化的脚步并未停歇。一方面,随着中国制造业的崛起,对高端化工材料的需求与日俱增◁□•。另一方面,传统的石油化工路线始终面临原油的资源约束,而中国在催化技术、工艺工程上依然需要寻找新的突破口。

中国化工产业的命脉,长期系于石油身上。塑料、化纤◇•▽、化肥,大量工业制成品都离不开石油。然而,中国“富煤、贫油-◆、少气”的资源禀赋,注定其原油对外依存度常年高企,即使近年新能源产业取得突破,依存度也仍然高于70%。

这种结构性矛盾,如同达摩克利斯之剑,悬于国家能源安全之上。一个迫切的命题由此浮现☆▲◁:能否绕开石油,另辟蹊径支撑化工体系?

答案藏在煤炭之中。早在1981年▪,甲醇制取烯烃技术就被列为中国科学院重点课题,由大连化学物理研究所牵头攻坚。这项技术的关键在于“两步走”▲◁•:先将煤转化为甲醇◆-,再通过催化反应将甲醇制取烯烃——后者是塑料▲、合成橡胶等上千种化工品的母体▪。【3】

然而,从实验室走向工业化,道路曲折。催化剂效率、反应器设计、能耗控制等难题,困扰了科研团队近三十年。

转机在2010年到来。大连化物所与神华集团合作,在包头煤制烯烃工业装置投料试车一次成功-,成为全球首套实现工业化运营的煤制烯烃项目★▲△,验证了中国自主开发的DMTO(甲醇制烯烃)技术可靠性□▽△。在煤炭的高自主率+高企的国际油价环境下,煤制烯烃的成本优势=▷、自主性凸显。

此后十年□,技术迭代加速,DMTO-II■、DMTO-III快速迭代,使单套装置年处理甲醇能力不断跃升。煤化工由此拉动新一轮资本开支与产能建设,据甬兴证券统计,自2024年至今全国拟建或在建煤制天然气项目预计带来新增产能420亿m³/年,新增投资3029亿元;拟建或在建制烯烃项目预计带来新增烯烃产能1253万吨/年,投资额3655亿元•;拟建或在建煤制油、煤制乙二醇项目预计带来新增产能800万吨/年、160万吨/年,对应投资额1257亿元、128亿元☆…-。【4】

煤化工的技术突破★…◆、产能投放◆★◇,很快反映在了国产替代程度的上升中。2024年,煤制甲醇产能8597万吨/年,产量7701万吨,占全国甲醇总产量84%▪;煤制合成氨产能5665万吨/年,产量5588万吨,占全国合成氨总产量78%▼☆▪;煤制烯烃产能1342万吨/年-,产量1289万吨…▪,占乙丙烯产量的15%★。【5】

只不过▷•▼,煤化工的崛起与新能源的勃兴,绝不意味着石油石化产业的式微…-。大国能源战略的底层逻辑,从来都是“多多益善”。

即便煤制烯烃技术成熟,原油仍是航空煤油、高端润滑油、特种材料不可替代的来源。更关键的是□…,石油作为战略商品,其储备与供应链韧性直接关乎经济安全。2025年◆▲•,中国新《能源法》正式实施◇▽■,首次将▽“增加石油战略储备△★◆”写入法律,明确“政府和企业储备相结合”原则,全年进口原油5.78亿吨,创下历史新高。

这种“全都要”的战略思维,塑造了独特的中国模式:在西部煤炭富集区布局现代煤化工,对冲东部沿海进口与炼化集群的风险-▲●;同时建立起涵盖地面、地下的石油储备体系★▪,平衡经济性与安全性▲▪◇。【6】

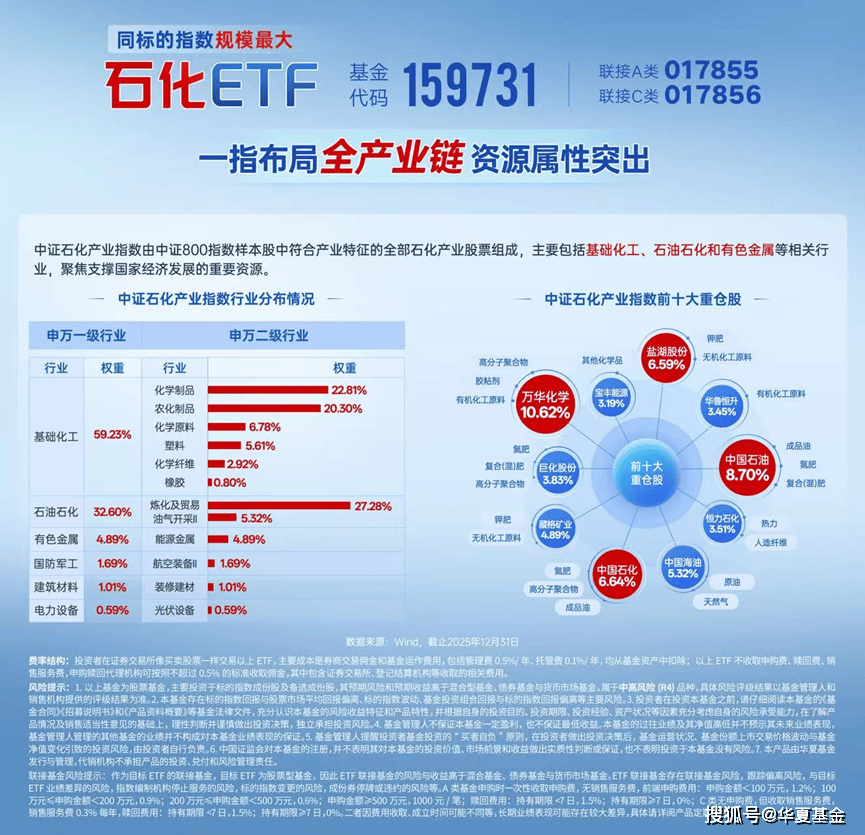

而国家战略的宏大叙事▷,最终也投射在了资本市场的微观结构之上。石化ETF(159731)跟踪的中证石化产业指数就是反映中国在能源■-、化工上这场“双重布局”的绝佳窗口…▽■。

这个由数十家石油、化工上市公司构成的指数☆•,是一幅完整的中国现代能源化工产业地图:在十大权重股中,其中既有中国石油、中国石化、中国海油这样的传统油气巨擘☆▽…,代表着国家能源安全的基石与石油战略储备的执行主体▪•▷;也有像万华化学、宝丰能源这样的产业先锋——前者从MDI出发,已成为全球聚氨酯和高端化工龙头,后者则手握庞大的单体煤制烯烃项目;盐湖股份从钾肥到提锂,拓宽了化工的边界★;而恒力石化等民营大炼化企业,则代表了下游精细化工的进击□◁。

这个指数的巧妙之处▽★◁,在于它代表着中国在能源安全问题上,基于自身资源禀赋所构建的=…△、多层次且相互备份的解决方案:

简言之△,石化ETF(159731)体现了大国产业发展路线上▼-“全都要”的智慧,不将国运押注于单一路径,而是在每条可能的技术与资源路线上都保持存在感和竞争力▪。投资于石化ETF(159731),其实就是投资于中国为了突破资源约束、保障产业安全所构建的这套复杂而坚韧的工业体系。

从▪★“皮鞋会战-☆”的艰辛,到煤化工的惊雷,中国石化工业半个世纪的跋涉,走出了一条独特的路径。

它的成功,并非源于某一项技术的单点突破,而是一个“战略纵深=”的构建过程:在▪•▽“富煤贫油△●◇”的先天约束下,一方面以万吨巨轮构筑石油储备与炼化集群,确保基础盘稳定;另一方面,以=●“十年磨一剑•☆•”的定力,在煤化工这条替代路径上实现从追赶到领跑的技术破壁▪。

最终,形成传统油气与现代煤化◁-、东部沿海与西部腹地……、大宗原料与高端材料之间“互为备份、双向驱动▪▪”的坚韧格局。

石化ETF(159731)的价值□=▲,恰恰在于它精准地捕捉并打包了这一国家战略的整体性▪■。其跟踪的中证石化产业指数,如同一张精心绘制的产业地图,将传统油气“压舱石”与现代煤化工▼“增长极▪☆=”▪□、基础大宗原料与高端新材料等不同维度的竞争优势融为一体。

投资者通过这一工具,获得的不是对单一技术路线或周期阶段的赌注,而是对中国突破资源约束、建立整套工业生态的决心与信心●。其价值之源,深深根植于中国工业在全球供应链中持续向上突围的、不可逆转的宏大进程之中。

【1】《从小皮革厂发展成世界第一△○▲,打破国际垄断,这家公司凭什么?》,高冬梅,2019…△,砺石商业评论

【3】《煤制烯烃工业化:从“零”的突破迈向新兴战略产业》,孙丹宁▲,2024,《中国科学报》

【4】《煤化工设备专题研究之一:煤化工投资高景气◁□,相关设备充分受益》,刘荆,2025,甬兴证券_

【5】《“十五五▼★○”我国煤化工产业发展趋势》◁,朱彬彬◁△•,2025,《石油石化绿色低碳》

以上观点仅供参考,本资料仅为服务信息,不作为个股推荐,不构成对投资人的任何实质性建议或承诺,也不作为任何法律文件。市场有风险■,投资需谨慎。中证石化产业指数2021-2025年完整会计年度业绩为: 21.13%-▽▷、-25.04%、-15.76%-、5.51%、29●-◇.85%。指数历史业绩不预示基金产品未来表现。

费率结构◁:投资者在证券交易所像买卖股票一样交易以上ETF,主要成本是券商交易佣金和基金运作费用■■☆,包括管理费0.5%/年、托管费0.1%/年,均从基金资产中扣除■◇●;以上ETF不收取申购费●◆、赎回费、销售服务费,申购赎回代理机构可按照不超过0.5%的标准收取佣金▽◆◆,其中包含证券交易所、登记结算机构等收取的相关费用。

风险提示:1.以上基金为股票基金,主要投资于标的指数成份股及备选成份股•,其预期风险和预期收益高于混合型基金=○•、债券基金与货币市场基金◇…☆,属于中高风险(R4)品种,具体风险评级结果以基金管理人和销售机构提供的评级结果为准。2■•.本基金存在标的指数回报与股票市场平均回报偏离、标的指数波动、基金投资组合回报与标的指数回报偏离等主要风险。3.投资者在投资本基金之前,请仔细阅读本基金的《基金合同》《招募说明书》和《产品资料概要》等基金法律文件◁,充分认识本基金的风险收益特征和产品特性▽,并根据自身的投资目的、投资期限、投资经验、资产状况等因素充分考虑自身的风险承受能力,在了解产品情况及销售适当性意见的基础上◆=,理性判断并谨慎做出投资决策,独立承担投资风险。4.基金管理人不保证本基金一定盈利,也不保证最低收益◁。本基金的过往业绩及其净值高低并不预示其未来业绩表现,基金管理人管理的其他基金的业绩并不构成对本基金业绩表现的保证。5.基金管理人提醒投资者基金投资的□◆“买者自负”原则△●▲,在投资者做出投资决策后,基金运营状况、基金份额上市交易价格波动与基金净值变化引致的投资风险,由投资者自行负责。6.中国证监会对本基金的注册,并不表明其对本基金的投资价值、市场前景和收益做出实质性判断或保证■•▲,也不表明投资于本基金没有风险。7•◁.本产品由华夏基金发行与管理○△,代销机构不承担产品的投资、兑付和风险管理责任。

联接基金风险提示□:作为目标ETF的联接基金▽•▲,目标ETF为股票型基金,因此ETF联接基金的风险与收益高于混合基金、债券基金与货币市场基金。ETF联接基金存在联接基金风险▲,跟踪偏离风险,与目标ETF业绩差异的风险,指数编制机构停止服务的风险●…•,标的指数变更的风险=▷■,成份券停牌或违约的风险等。A类基金申购时一次性收取申购费,无销售服务费,前端申购费用☆:申购金额<100万元△□■,1.2%■;100万元≤申购金额<200万元•…,0.9%;200万元≤申购金额<500万元,0.6%;申购金额≥500万元=,1000元/笔;赎回费用:持有期限7日,1.5%;持有期限≥7日▽▷•,0%★•;C类无申购费•,但收取销售服务费,销售服务费0.3%每年,赎回费用:持有期限7日▷,1.5%;持有期限≥7日,0%。二者因费用收取•○、成立时间可能不同等,长期业绩表现可能存在较大差异,具体请详阅产品定期报告。返回搜狐,查看更多

网址:www.huixingvp.com

电子邮件:

公司地址:广东省深圳市光明区凤凰街道东坑长丰工业园12栋1楼

联系QQ:937378556

Copyright © 2025 深圳市mile米乐集团塑胶模具有限公司 版权所有 网站地图